Voy a ir poco a poco ...

¿Qué es un seguro de ahorro?

Un seguro de ahorro es un producto muy interesante para nosotros los particulares ya que combina dos factores muy importantes como son:

- Vida.

- Ahorro.

El producto te permite ahorrar para que en un futuro puedas aprovechar el capital acumulado por tí mism@ y además puedas obtener una rentabilidad adicional extra (ya que los gestores van a invertir tus ahorros). Generalm Pero sobretodo es un seguro de vida que en caso de fallecimiento del titular los beneficiarios podrán cobrar una cantidad de dinero en una fecha establecida.

Yo que soy autónomo con dos hijas pues este producto me viene de fábula ya que ahorro y me protejo.

Hace unos años ni me lo planteaba pero ahora sí y más después de saber que un amigo de 57 años ha fallecido de un ataque al corazón. La verdad no estamos exentos de nada y el fallecimiento es parte del camino. Este amigo deja familia y nietos, pero además deja un par de préstamos personales para adquisición de coche y pagar estudios de postgrado de sus hijos. La verdad una pena y no tenía ningún seguro de ahorro ya que siempre me ha dicho que confiaba plenamente que a los 65 años se iba a jubilar.

Funcionamiento

El ahorrador entrega una cantidad de dinero a la aseguradora por un tiempo determinado. Esta cantidad recibirá el nombre de prima. A cambio recibe una rentabilidad, que normalmente está garantizada en el momento de la contratación.

Las aportaciones pueden ser:

- Periódicas: Apotaciones mensuales. Vas poniendo entre 50€ y 500€ mes.

- Anuales: Abonas una prima única por ejemplo 5000€.

Por regla general las aportaciones periódicas suelen conllevar un coste operativo algo superior que las aportaciones de primas anuales.

Además tiene una ventaja muy interesante y es que si necesitas el dinero puedes rescatarlo, si es antes de 5 años no te va a salir rentable ya que te incluirán algunos gastos más.

Fiscalidad

Si estás pensando que un seguro de ahorro es más parecido a un plan de pensiones, créeme que no sabes nada de nada.

- Los seguros de ahorro tributan a través de la vía de rendimientos del capital mobiliario, es decir por ganancias de tu dinero ahorrado y vá desde el 19%-26% de cada € generado.

- 19% cuando es menos de 6000€.

- 21% cuando se sitúa entre 6000€ y 50.000€.

- 23% cuando superan los 50.000€ hasta los 200.000€

- 26% para cantidades superiores.

- Los planes de pensiones tributan a través de los rendimientos del trabajo, por tanto pasan a formar parte de tu bases salarial ya seas trabajador por cuenta ajena o propia. La tributación por rescate varía entre el 19% y el 47%. (INCREIBLE).

Factores determinantes de un seguro de ahorro

Factores existen unos cuántos para mí mismo inversor en seguros de ahorro y acciones te cuento lo que más me gusta:

- Tiempo: Es muy importante. No es lo mismo empezar con 8000€ anuales desde hoy que haber empezado con 100€ al mes hace 20 años.

- Si tomamos una persona con 42 años que abrió un seguro de ahorro hace 20 años ahora tendría (100€*12 meses* 20 años= 24.000€ más la rentabilidad anual generada) con una tasa de interés anual del 3% ahora mismo tendía 32.244,5€

- Rentabilidad garantizada: Los seguros de ahorro garantizados de perfil conservador (sin riesgo tomador) son los más adecuados para personas que quieran lograr un ahorro rentable y sin sorpresas, ya que ofrecen una rentabilidad conocida en el momento de la contratación

Tipos de seguro de ahorro:

Existen diversas opciones de seguros de vida ahorro en el mercado, adaptadas a diferentes niveles de riesgo y perfiles de cliente. Entre ellas destacan:

- Seguro Individual de Vida o Ahorro a Largo Plazo (SIALP): Es un seguro individual en el que, establecida una fecha de vencimiento concreta, a un plazo mínimo de 5 años, todas las aportaciones que realiza el cliente cuentan con garantía de tipo y de capital a vencimiento a dicha fecha. Los intereses generados estarán exentos de tributación, con el límite de aportación anual de 5.000€, siempre que se rescate respetando el plazo mínimo de cinco años. El SIALP es un producto de ahorro destinado a las personas que quieran obtener un ahorro con una rentabilidad conocida y asegurada, y con una fiscalidad ventajosa.

- Plan Individual de Ahorro Sistemático (PIAS): Es un seguro de vida ahorro cuya finalidad es realizar aportaciones para constituir, con el saldo acumulado, una renta vitalicia. Una vez transcurrido el periodo mínimo que determine la normativa en cada momento (actualmente es de 5 años desde el pago de la primera aportación), se podrá solicitar la constitución de unarenta vitalicia inmediata asegurada de pago mensual, aplicando el saldo acumulado existente y quedando exenta de tributación la rentabilidad obtenida hasta esa fecha. Según la normativa actual, el tomador no podrá aportar más de 8.000 euros al año o más de 240.000 euros en total para todos los PIAS.

- Rentas vitalicias: Son seguros de vida ahorro de prima única en los que, a partir de una aportación inicial, se genera con carácter vitalicio un flujo de ingresos con una determinada periodicidad. Las rentas vitalicias ofrecen la posibilidad de generar un complemento al nivel de ingresos para toda la vida y se benefician de una fiscalidad muy ventajosa que varía en función de la edad del cliente en el momento de su contratación. Un porcentaje de la renta mensual percibida no estará sujeta a tributación, lo que da lugar a tipos de tributación muy atractivos. Por ejemplo, si la constituimos con 50 años estará exenta el 72% de la renta percibida, porcentaje que llega hasta el 92% para mayores de 70 años (que tributarían sólo por el 8 %). Es importante tener en cuenta que se trata de una inversión de carácter vitalicio y por tanto no se caracteriza por su liquidez, circunstancia que es muy importante que conozca quien la contrata.

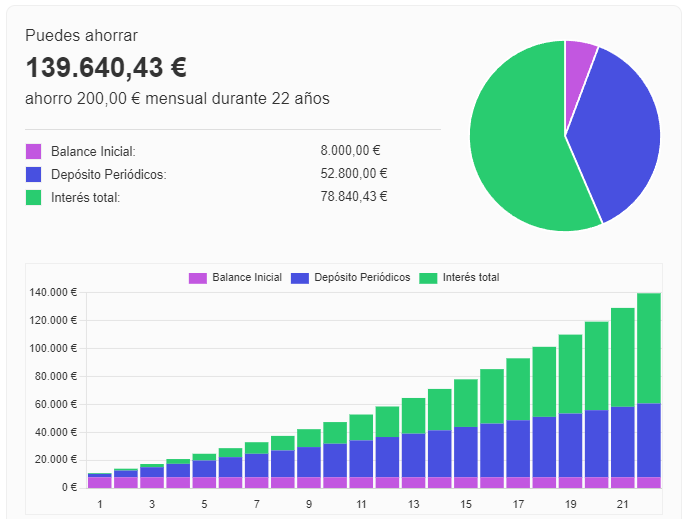

Mi propio ejemplo

- Aportación inicial: 8000€ (ahorro propio y antes de empezar)

- Aportación periódica: 200€/mes Ciertamente puedo más pero voy a diversificar.

- Edad: 44 años

- Duración: 22 años (Haber si aguanto hasta los 66 años para disfrutar yo de lo que se genere).

- Ahora viene lo importante: Rentabilidad acumulada. Esto ya depende de cada uno, pero yo la verdad de media pondría entre un 5-7%. He puesto un 6%.

- Balance inicial: 8000€

- Aportaciones periódicas: 52.800€ (La verdad no me costaría trabajo ir pagando poco a poco)

- Intereses generados: 78.840,43€

¡A los 66 años, me jubilo con mis 1050€ de dentro de 22 años, que tal vez sean como 500€ de ahora,pero por otro lado tengo otros 140.000€ pues vamos que está muy bien! más algún plan de pensiones que tengo y mis ahorros. ¡Yo firmaba ya!