Introducción: un cambio que va más allá de la política

El discurso de Donald Trump sobre la OTAN no debe interpretarse como una simple crítica política. Es un síntoma de un cambio estructural más profundo que está afectando directamente a la economía global.

En un contexto marcado por:

- subida del petróleo,

- tensiones geopolíticas,

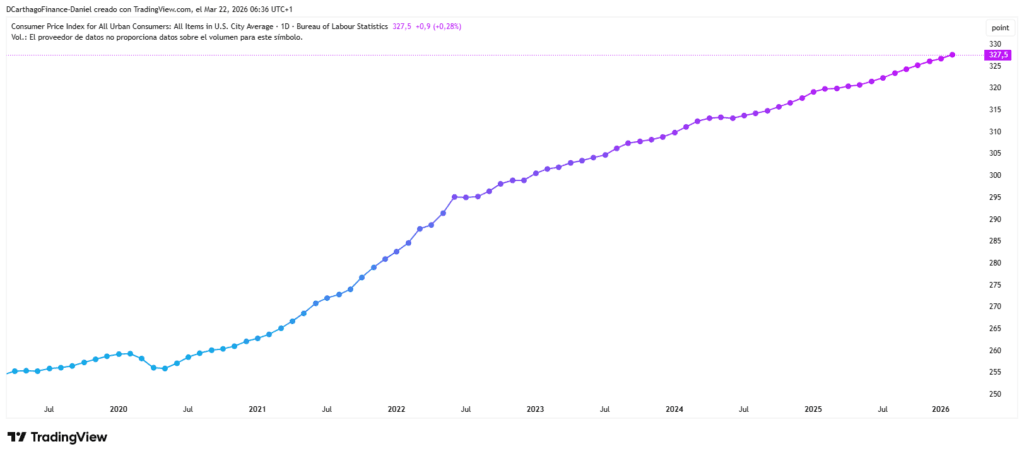

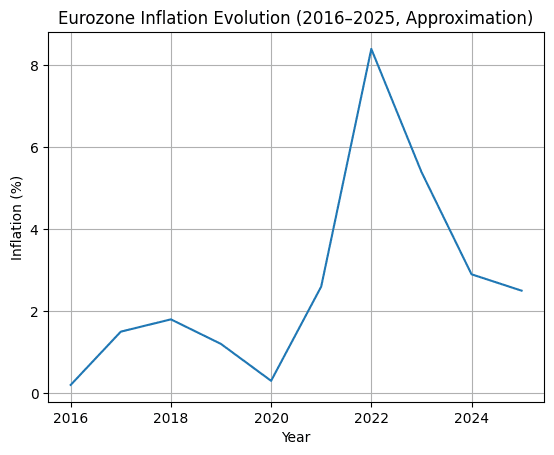

- inflación persistente,

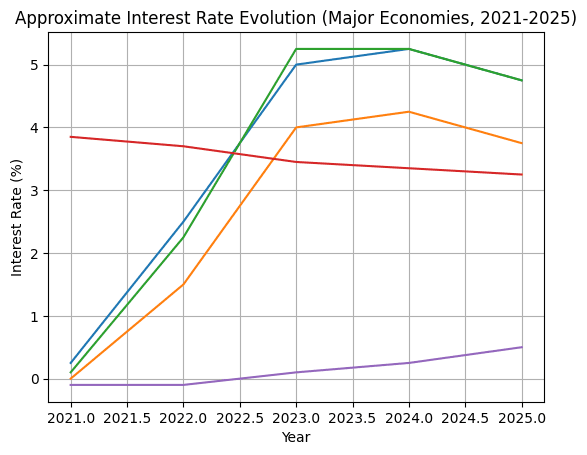

- y tipos de interés elevados

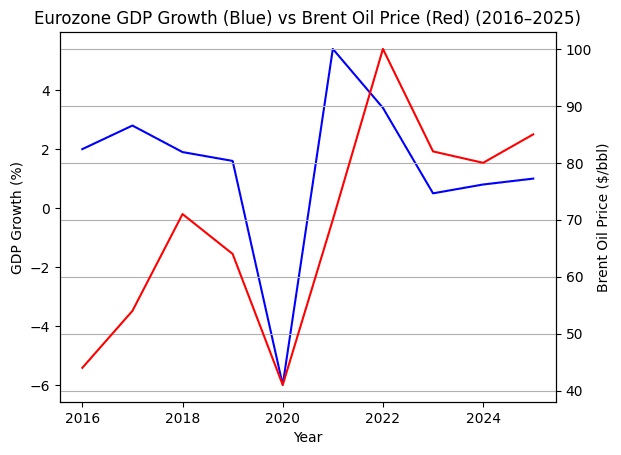

Naranja → Eurozona subida fuerte pero algo más tardía

Verde → Reino Unido subidas muy agresivas (ciclo antiinflación)

Rojo → China bajadas progresivas (estímulo económico)

Morado → Japón salida muy gradual de tipos negativos

Europa se encuentra en una posición especialmente vulnerable.

Este artículo conecta tres elementos clave:

- El nuevo enfoque estratégico de Estados Unidos

- El deterioro económico de Europa

- El modelo de crisis financiera 2026–2028

Europa: el eslabón débil del nuevo ciclo económico

Europa entra en este nuevo escenario con una desventaja clara frente a otras potencias globales.

Dependencia energética

A diferencia de Estados Unidos, Europa depende de importaciones de energía. Esto significa que cada subida del petróleo se traduce directamente en:

- mayor inflación

- pérdida de competitividad

- presión sobre empresas y consumidores

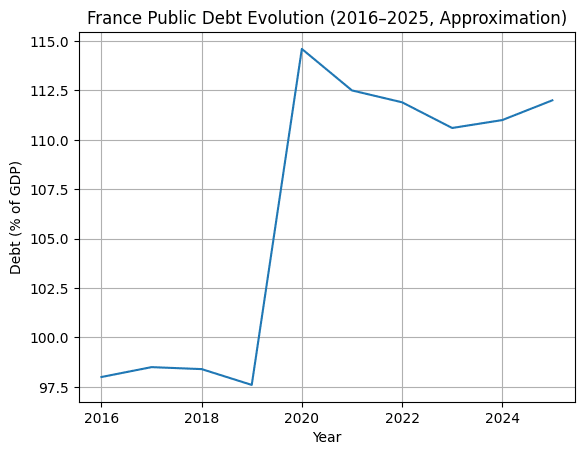

Fragilidad fiscal

Países como Francia o España ya presentan:

- altos niveles de deuda

- déficits estructurales

- menor margen de maniobra

Crecimiento limitado

El modelo económico europeo, más rígido y con mayor peso industrial, sufre especialmente cuando aumentan los costes energéticos.

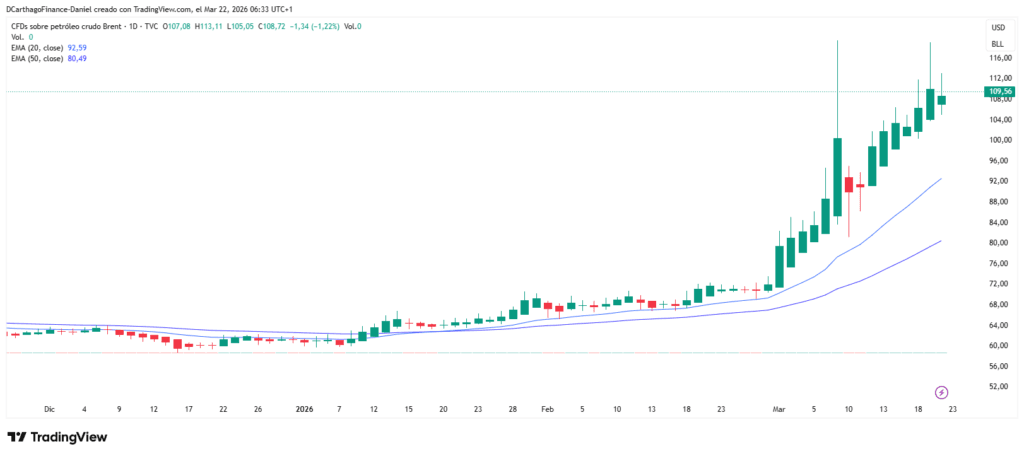

🔴 Rojo → precio del petróleo (Brent)

El papel de Trump: presión externa sobre Europa

El discurso de Trump introduce un elemento clave en este escenario: el coste de la defensa.

Cuando critica a países europeos por su baja implicación en conflictos o su insuficiente gasto militar, el mensaje implícito es:

Europa deberá asumir un mayor coste en seguridad.

Esto genera un efecto directo:

- aumento del gasto público

- mayor déficit

- incremento de deuda

- presión sobre los bonos soberanos

En un entorno de tipos altos, este efecto se amplifica.

Cómo encaja en el modelo de crisis 2026–2028

El escenario actual no es aleatorio. Responde a un modelo estructurado en fases que ya ha ocurrido en otros momentos de la historia… y que ahora vuelve a activarse.

Voy a ir desarrollando este modelo fase por fase, de forma adelantada, para que puedas anticiparte antes que el mercado.

Además, en cada fase te explicaré:

- qué activos tienen más probabilidad de subir

- qué sectores pueden verse más afectados

- y cómo posicionarte estratégicamente

👉 Si quieres recibir las siguientes fases antes de que se desarrollen, deja tu email y te las enviaré gratuitamente.

Fase 1 (2026): inflación geopolítica

- petróleo elevado

- tensiones con Irán

- subida de yields

- presión política internacional

Europa comienza a deteriorarse fiscalmente.

👉 Esta fase ya está en marcha.

Fase 2 (finales de 2026): transmisión económica

- menor crecimiento

- aumento del gasto público (energía + defensa)

- deterioro progresivo del crédito

Aquí empieza algo importante:

👉 la divergencia real entre Europa y Estados Unidos.

⚠️ Las siguientes fases son las más importantes, porque es donde históricamente se producen los mayores movimientos de mercado.

Si quieres adelantarte a ese momento, deja tu email y recibirás la siguiente actualización.

“¿Qué recibirás?”

- Fase 3 (punto crítico del modelo)

- Activos ganadores/perdedores

- Señales para anticipar la crisis

Conclusión

El discurso de Trump no es el origen del problema, pero actúa como acelerador.

A diferencia de lo que muchos piensan desde mi punto de vista

No estamos ante una crisis tradicional.

Estamos ante una transformación del equilibrio económico global, donde Europa pierde peso relativo frente a Estados Unidos y otros actores energéticos.