Este mes de enero de 2026 ha sido el primer mes completo de ejecución de mi motor cuantitativo de momentum que utilizo en DCartthago.

Sinceramente no ha sido un mes perfecto. No ha sido un mes bonito en términos de resultados. Pero ha sido un mes extremadamente valioso desde el punto de vista cuantitativo.

Esto es importante decirlo desde ya mismo:

Un sistema profesional no se valida por varios meses en verde sino por cómo se comporta cuando el mercado pone a prueba el riesgo.

Enero 2026 con el motor cuantitativo de momentum: lectura real de resultados y aprendizaje operativo

En este artículo voy a compartir los datos reales, su interpretación correcta y, sobre todo, qué información útil extraemos de ellos. Sin maquillaje. Sin curvas forzadas. Sin promesas.

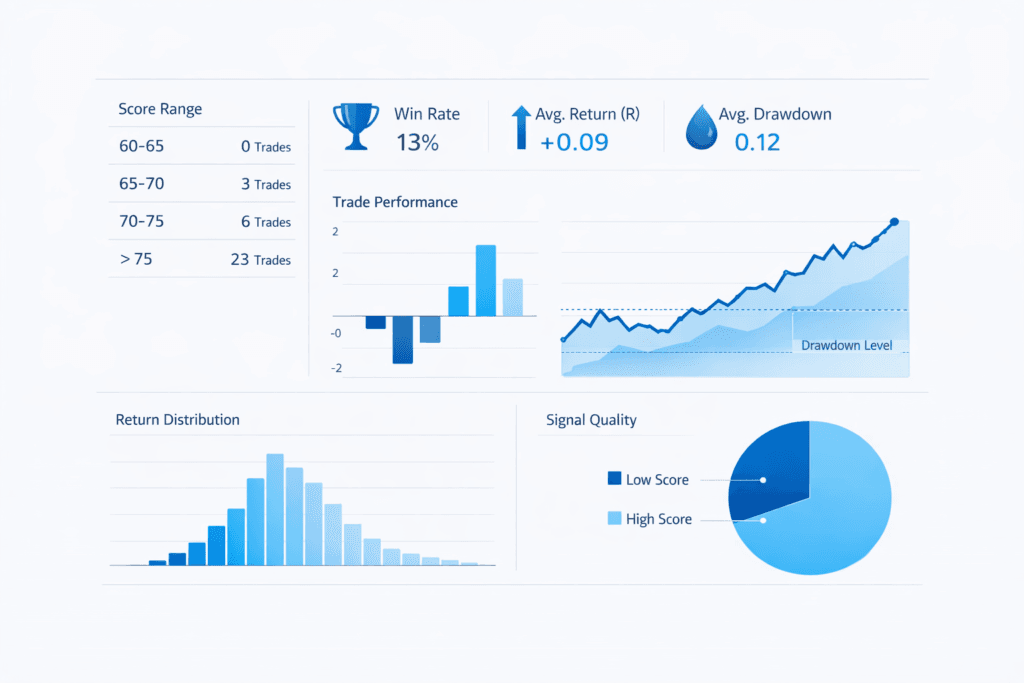

| Rango Score | Nº Trades | Win Rate | R Medio | DD Medio |

|---|---|---|---|---|

| 60–65 | 0 | 0 | 0 | 0 |

| 65–70 | 3 | 0 % | -0,44 | 0 |

| 70–75 | 6 | 16,7 % | -1,79 | 0 |

| > 75 | 23 | 13,0 % | +0,09 | 0,12 |

A simple vista, alguien poco experimentado podría pensar:

“win rate bajo = sistema malo”.

Y ahí es donde empieza el error para los poco experimentados.

Lectura rápida del cambio: qué ha pasado realmente

🔹 A) El bloque >75 empieza a comportarse como debe

Este punto es clave.

- El R medio pasa a positivo (+0,0888)

- Aparece DD medio controlado (0,1166)

- El win rate sigue siendo bajo (~13 %)

👉 Amigo poco experimentado: Esto no es un problema. Es una señal de calidad.

En momentum cuantitativo profesional no se busca ganar muchas veces, se busca:

- perder poco muchas veces

- ganar mucho pocas veces

Este bloque empieza a mostrar una estructura de colas largas (long tail distribution), típica de sistemas de momentum bien diseñados.

Un win rate bajo con R medio positivo

es exactamente el perfil que buscan los fondos cuantitativos.

🔹 B) Los rangos 65–75 siguen siendo zona débil (y eso es información)

Rango 65–70

- Win rate: 0 %

- R medio negativo, pero menos agresivo que antes

Rango 70–75

- Win rate bajo (16,6 %)

- R medio claramente negativo (-1,78)

👉 Mi interpretación basada en las operaciones.

- Aquí el momentum no llega a consolidarse

- Son señales técnicamente válidas, pero estadísticamente inmaduras

- No es un fallo del sistema → es segmentación de calidad

Este tipo de lectura no elimina señales a ciegas:

las clasifica por expectativa matemática real.

¿Es malo que los resultados hayan empeorado tras saltar stops?

No para nada. Los stops están para saltar y eliminar riesgos. De hecho, es una buena señal.

¿Por qué?

- Los stop-loss han limpiado ruido

- El sistema está cortando pérdidas cuando debe

- Los números ahora reflejan la realidad, no una ilusión temporal

Un sistema que no empeora nunca tras una racha de stops suele tener uno de estos problemas:

- está sobreoptimizado

- no corta pérdidas

- maquilla resultados

Aquí no ocurre nada de eso.

Un sistema honesto empeora cuando toca…y mejora cuando la asimetría aparece.

Lo más importante: empieza a emerger la jerarquía real del motor

Aunque la muestra aún es pequeña, ya aparece una regla fundamental que no ha sido forzada, sino revelada por los datos.

✔️Regla que empieza a confirmarse

El Score alto no garantiza ganar, pero es condición necesaria para que el R esperado sea positivo.

Traducido a lenguaje operativo:

- Score medio → ruido

- Score alto → asimetría positiva

Esto es exactamente lo que buscan los gestores profesionales cuando analizan signal quality.

No se trata de acertar más, sino de tener derecho estadístico a grandes movimientos cuando el mercado los concede.

Gestión del riesgo: la verdadera diferencia frente al trading discrecional

Uno de los aprendizajes más importantes de enero ha sido operativo, no teórico:

- El problema no estaba en las entradas

- Estaba en no ajustar stops dinámicamente cuando el momentum se acelera. De esto me percaté con la operación en RKLB. Primer día en esta operativa que subía +12% (con stoploss fijo y que no subí hasta esperar al siguiente día para que el motor me confirmara la subida del stoploss) Tras esa jornada el activo comenzó a perder momentum y tras ello a pasar a negativo.

La implementación progresiva de stops dinámicos basados en ATR ha cambiado por completo la lectura del sistema:

- Reduce drawdown interno

- Protege ganancias sin cortar tendencias

- Convierte volatilidad en aliada

Esto no se aprende mirando gráficos.

Se aprende ejecutando y midiendo.

Enero 2026 vs enero 2025: una comparación incómoda pero honesta

- Enero 2025 (trading discrecional):

- Pérdida mayor

- Sin control de riesgo

- Sin marco estadístico

- Dependencia emocional

- Enero 2026 (motor cuantitativo):

- Pérdida menor

- Stops definidos

- Métricas claras

- Proceso replicable

👉 El resultado monetario es secundario.

La estructura del proceso es infinitamente superior.

Conclusión: enero no valida el sistema, lo calibra

Enero no ha sido un mes de rentabilidad.

Ha sido un mes de calibración del riesgo, del score y de la gestión operativa.

Y eso, en sistemas cuantitativos reales, es exactamente lo que debe pasar.

A partir de aquí:

- el motor no necesita cambiar

- la disciplina ya está integrada

- la jerarquía de señales empieza a ser clara

El siguiente paso no es “ganar más”.

Es dejar que el edge se exprese con el tiempo suficiente.

Gestión emocional: El gran salto frente al trading discrecional.

El motor cuantitativo está demostrando, paso a paso, que hace lo que tiene que hacer:

Medir riesgo, establecer parámetros y puntuar oportunidades.

Pero sí hay un punto donde la diferencia frente al trading discrecional es abismal, ese punto es la gestión emocional.

Parametrizar todos las partes de lo que antes era mi trading discrecional ha sido, sin exagerar, uno de los mayores avances a nivel personal y profesional . He eliminado de mi cabeza años de ruido mental, cientos de micro decisiones innecesarias y una carga emocional constante que, aunque no siempre se perciba, acaba pasando factura.

El estrés operativo ha caído a niveles mínimos.

Es cierto que ahora tengo más trabajo que antes.

Hoy no soy un trader impulsivo, soy un gestor diario de un sistema cuantitativo. Pero prefiero con diferencia este rol frente a pasar horas y horas observando gráficos, dudando entre activos, probando entradas, asimilando salidas por stopsloss o celebrando takeprofits como si cada operación fuera el final de todo.

Ese componente emocional ha desaparecido casi por completo.

Actualmente ganar o perder una operación ya no es relevante. No forma parte de mi sistema de evaluación personal.

Para mí, el trabajo está bien hecho cuando:

- He incorporado correctamente todos los datos que el ofrece el motor.

- He ejecutado la operación según las reglas.

- He gestionado la posición de forma disciplinada.

El resultado individual es secundario. Lo único que importa es la correcta ejecución del proceso.

Y ese cambio mental – pasar de “operar para ganar” a gestionar un sistema con ventaja estadística – es probablemente, el mayor salto cualitativo que puede dar un trader desde mi propia experiencia.