Hace unos meses desarrollé un sistema de trading sencillo, eficaz, con buena gestión de riesgo. Es tan sencillo que solo aplicando dos indicadores en cualquier activo de renta variable funcionaba. Mi alegría era inmensa, pues antes era bastante complicado situar stoploss y takeprofits basados en Análisis técnico.

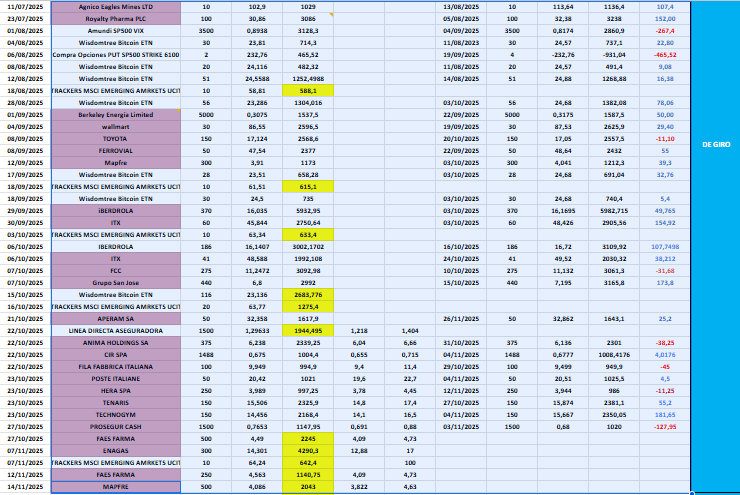

En la siguiente imagen, tenéis mi diario de trading en el que registro mis operaciones para mi cartera de inversión. Coloreado de morado, tenéis las operaciones del sistema de trading.

Un día me planteé lo siguiente. Mi sistema de trading funciona en todos los activos con una tasa de acierto bastante elevada. ¿Entonces podría aplicarlo en cualquier momento?¿Cómo sé yo porcentaje de acierto voy a tener en cada activo? Los backtesting que había realizado llegaban a máximo dos años realizados con tradingview.

Para mí como humano, persona racional y experto en mercados financieros era difícil creer que algo tan sencillo fuera a la vez tan bueno, por ello tenía dudas…

Y esas dudas me llevaron a construir un motor cuantitativo fuerte, robusto, que no sólo tomara datos de tradingview sino de yahoofinance. Que me aportara datos fiables de precios históricos, y comencé con 3 años. Los activos con mayor rentabilidad eran las tecnológicas, pero un día pensé ahora estamos en ese ciclo pero desde 2012 hemos vivido distintos ciclos, y si me expongo solo a activos tecnológicos y el ciclo cambia mañana. Bueno pues tomo datos de los últimos 10 años, pero de ¿Cuántos activos? ¿Qué sectores? ¿y si pudiera abarcar mucho más? activos, años. Entonces me remonté a 2005, año en el que estudié mi master en mercados financieros y recordé carteras de inversión, ratio de sharpe, interés compuesto.

Configuré un simple código en python que se conectó a yahoofinance para descargar los precios de los 7 magníficos y sorpresa mi sistema aplicado a los 7 activos no fue tan rentable como yo me esperaba. Hice cientos de simulaciones, y llegué a la conclusión de que lo mejor sería ampliar la muestra de activos al máximo posible, estados unidos, europa, fondos, etfs, futuros y que la aleatoriedad hiciera el resto. Cada ejecución tomaba 30 activos y seleccionaba el mejor basados en métricas como sharpe, interés compuesto, operaciones ganadoras, etc…. y pensé con 1000 carteras estaría bien pero realmente son pocas y más haciéndolas a través de una maquina. Hace 20 años cuando estudiaba las hacía en excel y hacía como mucho 30, hoy gracias a la tecnología puedo realizar 1000 en apenas unas horas, asi que me situé en 5000. y dentro de nada tendré 10.000 carteras.

Y hasta aquí el inicio de mi motor cuantitativo. Nos vemos en la próxima entrega.

No te puedes perder este artículo en mi web: Why Retail Traders Lose Money: An Insider’s Perspective